JAKARTA, TEROPONGMEDIA.ID – Penghujung tahun 2025 telah di depan mata. Momen penting untuk melakukan evaluasi kewajiban pajak, baik yang sudah dilakukan maupun yang akan dilaksanakan. Khusus bagi para pelaku usaha, momen akhir tahun merupakan waktu untuk melakukan evaluasi usaha dengan penyusunan laporan keuangan, baik untuk tujuan komersial maupun untuk kepentingan perpajakan.

Salah satu hal yang harus dicermati Wajib Pajak adalah kewajiban pembayaran atas pajak yang terutang selama satu masa pajak dan/atau satu tahun pajak. Wajib pajak perlu memastikan pajak yang terutang (maupun yang akan terutang), dibayarkan sesuai ketentuan perpajakan yang berlaku.

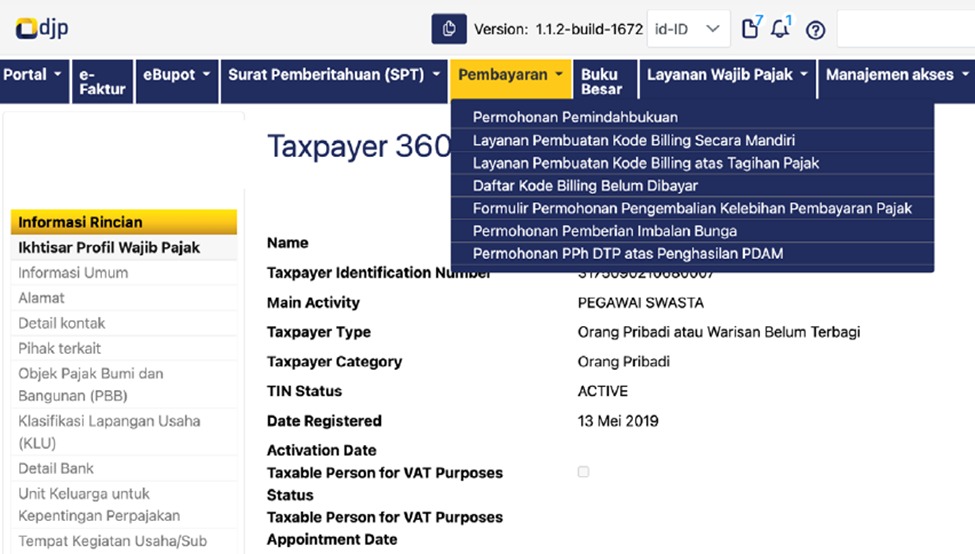

Dengan diberlakukannya aplikasi Coretax sejak 1 Januari 2025, terdapat beberapa perubahan dalam proses bisnis pembayaran pajak era Coretax jika dibandingkan dengan tahun sebelumnya. Pembayaran pajak melalui Coretax DJP dapat dilakukan setelah wajib pajak melakukan aktivasi akun dan menggunakan fitur pembuatan kode billing atau fitur deposit pajak yang terintegrasi dalam sistem tersebut.

Fitur Pengecekan dan Pembuatan Kode Billing Pembayaran Pajak di Coretax

Dengan aplikasi Coretax, Wajib Pajak dapat melakukan pengecekan pembayaran yang telah dilakukan selama tahun 2025 melalui menu “buku besar”. Apabila terdapat pembayaran yang luput dilakukan, Wajib Pajak dapat membuat kode billing di menu “pembayaran”.

Ada hal yang harus diperhatikan oleh Wajib Pajak dalam melakukan pembayaran karena mulai tahun 2025 terdapat hal yang berubah dibandingkan dengan cara pembayaran tahun sebelumnya.

Sebelum diberlakukannya Coretax melalui Peraturan Menteri Keuangan Tahun 81 Tahun 2024, Wajib Pajak dapat membuat kode billing sesuai dengan Kode Jenis Pajak yang dituju. Wajib Pajak dapat langsung membuat kode billing dengan Kode Jenis Pajak/Kode Jenis Setoran PPh Pasal 21/26, PPh Pasal 22, PPh Pasal 23/26 maupun PPN. Meski terlihat sederhana, sistem lama ini memiliki kelemahan yaitu memungkinkan wajib pajak salah dalam memilih kode jenis pajak/kode jenis setoran, kesalahan nominal pajak, atau masa/tahun pajak, sehingga Surat Pemberitahuan (SPT) tidak dapat dikirimkan (dilaporkan).

Untuk meminimalkan kelemahan tersebut, pada aplikasi Coretax, kode jenis pajak terkait SPT Masa tersebut sekarang tidak ditemukan lagi. Hal ini disebabkan karena untuk pembayaran dengan kode tersebut, Wajib Pajak harus menyusun SPT masa terlebih dahulu. Setelah selesai, Wajib Pajak memilih opsi “bayar dan lapor”. Kode billing dengan kode bayar sesuai untuk melengkapi SPT tersebut akan otomatis terbit, sehingga Wajib Pajak tidak perlu membuat kode billing secara mandiri.

Hal ini juga untuk menghindari Wajib Pajak salah melakukan pembayaran pajak, baik karena kesalahan jenis/setoran pajak, kesalahan tulis jumlah nominal pajak, maupun pemilihan masa pajak.

Selain itu, proses bisnis pelaporan SPT menjadi lebih singkat, kareba wajib pajak setelah melakukan pembayaran tidak perlu lagi menginput nomor transaksi penerimaan negara (NTPN) pada SPT, tetapi SPT akan otomatis terlaporkan saat Wajib Pajak melakukan pembayaran. Dengan kata lain, Wajib Pajak yang melakukan pembayaran SPT Masa, otomatis melaporkan SPT Masanya.

Baca Juga:

Kesalahan Pembayaran

Wajib Pajak tidak perlu khawatir apabila melakukan kesalahan dalam pembayaran pajak, karena hak atas pembayaran tersebut tidak hilang. Ada dua cara yang bisa ditempuh yaitu dengan mengajukan pemindahbukuan pembayaran pajak atau permohonan pengembalian pajak yang seharusnya tidak terutang

a. Pemindahbukuan

Ada yang berubah pada permohonan pemindahbukuan di era Coretax. Tidak semua kesalahan pembayaran pajak dapat dilakukan pemindahbukuan. Pembayaran yang dapat dilakukan pemindahbukuan adalah pembayaran Deposit Pajak, PPh atas penghasilan dari pengalihan hak atas tanah dan/atau bangunan yang belum dilakukan penelitian penerbitan Surat Keterangan, penyetoran di muka Bea Meterai yang belum digunakan untuk menambah saldo deposit pada mesin teraan meterai digital, dan jumlah pembayaran yang lebih besar dari pada pajak yang terutang.

Wajib Pajak dapat mengajukan permohonan pemindahbukuan secara manual melalui pos maupun konter di Kantor Pelayanan Pajak (KPP).

Permohonan Pemindahbukuan juga dapat disampaikan secara elektronik (Coretax) melalui menu pembayaran kemudian pilih permohonan pemindahbukuan. Selanjutnya pilih buat permohonan pemindahbukuan baru dan isikan data pembayaran yang akan dilakukan pemindahbukuan. Jangka waktu penyelesaian pemindahbukuan adalah 10 hari kerja dan Wajib pajak akan mendapatkan bukti pemindahbukuan dari KPP.

b. Pengembalian Pajak yang Seharusnya Tidak Terutang

Permohonan Pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang disampaikan wajib pajak apabila terdapat kesalahan pembayaran pajak namun tidak dapat dilakukan dengan pemindahbukuan, Pembayaran yang dapat diajukan melalui permohonan ini dalam hal:

- Terdapat pembayaran pajak yang bukan merupakan objek pajak yang terutang atau yang seharusnya tidak terutang;

- Terdapat kelebihan pembayaran pajak oleh Wajib Pajak yang terkait dengan Pajak dalam Rangka Impor;

- Terdapat kesalahan pemotongan atau pemungutan yang mengakibatkan pajak yang dipotong atau dipungut lebih besar daripada pajak yang seharusnya dipotong atau dipungut;

- Terdapat kesalahan pemotongan atau pemungutan yang

– bukan merupakan objek pajak;

– objek pajak dan/atau subjek pajak yang mendapatkan fasilitas perpajakan; - Terdapat kelebihan pemotongan atau pemungutan pajak Penghasilan terkait penerapan Persetujuan Penghindaran Pajak Berganda bagi Subjek Pajak Luar Negeri.

Wajib Pajak dapat menyampaikan permohonan secara manual melalui pos ataupun konter KPP dan secara elektronik melalui Coretax. Petugas akan melakukan penelitian dan dapat meminta keterangan maupun dokumen apabila diperlukan. Permohonan diselesaikan paling lambat 3 bulan sejak permohonan diterima. Jika permohonan dikabulkan, Wajib Pajak akan menerima produk hukum berupa Surat Ketetapan Pajak lebih Bayar (SKPLB).

Permohonan yang diajukan secara online melalui Coretax di menu “Pembayaran” kemudian pilih “formulir restitusi pajak”. Wajib Pajak kemudian mengisi permohonan di bagian alur kasus dan melengkapi dengan persyaratan yang diperlukan. Selain itu harus dituliskan alasan pengajuan permohonan. Wajib Pajak disarankan untuk menuliskan alasan dengan lengkap dan jelas sehingga petugas peneliti dapat menyetujui permohonan.

Di era Coretax, permohonan pengembalian kelebihan atas pembayaran pajak yang seharusnya terutang lebih banyak digunakan atas pembayaran pajak yang salah bayar daripada permohonan pemindahbukuan. Hal ini disebabkan karena ruang lingkup permohonan pemindahbukuan lebih sempit. Oleh karena itu sebaiknya Wajib Pajak lebih berhati-hati melakukan pembayaran pajak agar tidak terjadi kesalahan, karena jangka waktu pengembalian lebih panjang daripada permohonan pemindahbukuan.

Fitur Pembayaran Sebelum Jatuh Tempo (Deposit Pajak)

Lantas bagaimana caranya agar Wajib Pajak tidak salah dalam melakukan pembayaran? Atas pembayaran yang membutuhkan pelaporan SPT, Wajib Pajak dapat menggunakan kode billing yang terbentuk secara otomatis setelah klik bayar dan lapor seperti yang sudah disinggung di atas. Selain itu, Wajib Pajak tetap dapat melakukan pembayaran sebelum pelaporan dengan memanfaatkan Kode Jenis Pajak 411168-100 atau pembayaran atas deposit pajak.

Keuntungan menggunakan pembayaran deposit pajak adalah dapat digunakan untuk pelunasan berbagai laporan SPT dan dapat dipindahbukukan ke jenis pajak lain serta Wajib Pajak lain.

Saat melakukan pelaporan SPT, setelah memilih “bayar dan lapor”, jika wajib pajak memiliki deposit pajak yang cukup untuk melunasi Kurang Bayar dalam SPT, sistem Coretax akan memunculkan dua pilihan pembayaran yaitu pembayaran melalui deposit pajak atau pembuatan kode billing. Silakan memilih deposit pajak. Deposit pajak secara otomatis akan dipindahbukukan untuk melunasi SPT tersebut.

Dengan pembayaran melalui deposit pajak diharapkan tidak lagi terdapat kesalahan dalam pembayaran pajak dan juga dapat menghindari wajib pajak terlambat melakukan pembayaran pajak, sehingga wajib pajak terhindar dari sanksi administrasi dan kepatuhan wajib pajak semakin meningkat.

Penulis:

Francisca Yeni Widyaningsih, Pegawai Direktorat Jenderal Pajak

*) Artikel ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi tempat penulis bekerja.